相続の問題はいずれ誰にでもやってきます。いざ相続になると、葬儀、初七日、四十九日など法事の手続に追われ、相続手続まで気がまわらないものです。

相続手続といっても、いったい何をすればよいのでしょうか。まず何から始めればよいのでしょうか。

相続手続には期限が限られているものがありますので、まずはこれらから始める必要があります。

遺言書があった場合の検認の手続は遅滞なくする、相続放棄や相続の限定承認は3か月以内、所得税の準確定申告は4ヶ月以内、相続の申告は10ヶ月以内にしなければなりません。

そのためには相続人の確定や財産の調査が必要であり、また相続財産の名義変更もしなければなりません。相続には煩雑な手続が山積されています。

相続手続でお困りのことがありましたら、何でもお気軽にご相談下さい。

税理士、高橋会計事務所では、次の手続きなど相続が発生した方を全面的にサポート致しております。

1.遺産分割協議書の作成

2.財産の名義変更のサポート

3.相続税についての税務相談

4.相続税申告書の作成

<相続開始後の手続きインフォ―メーション>

1.相続の開始

相続は、人の死亡によって開始します。相続とは、亡くなった人が所有していた財産を受け継ぐということです。財産には、プラスの財産である資産だけでなく、マイナスの資産である負債も含まれます。財産を残して亡くなった人を「被相続人」といい、財産を受け継ぐ人を「相続人」といいます。

相続開始の時期は、被相続人が現実に死亡した瞬間であり、相続人がこれを知っていたかどうかは問いません。

なお、失踪宣告によって相続が開始することもあります。失踪宣告とは、行方不明になった人の死亡が証明できず、また、認定死亡(危難に遭遇して生死が不明であるが、死亡が確実なときに戸籍上死亡とみなすこと)とするだけの事実もない場合に、行方不明になったときから7年後に死亡したものとみなしてしまうことをいいます。

2.死亡届の提出

人が亡くなると、まず市町村役場へ死亡届を提出します。死亡届を提出しないと火葬や埋葬の許可がとれませんので、必ず提出する必要があります。提出の期限は死亡後7日以内で、医師からもらう死亡診断書の添付が必要です。

3.相続手続の始まり

死亡届提出が終わると葬式、そして初七日、四十五日などの法要の手続きを済ませなければなりません。

他方、相続手続も進めなければなりません。

主な相続手続は次の通りです。

①遺言書があるかを調べる・・・・遺言書が発見された場合には、遅滞なく家庭裁判所での検認の手続きをします。

②相続放棄・限定承認する・・・・これらの手続は3ヶ月以内にしなければなりません。

③所得税の準確定申告をする・・・・期限は4ヵ月以内です。

④相続人を確定する

⑤相続財産を調査する

⑥遺産分割協議をする

⑦生命保険の請求をする

⑧財産の名義を変更する・・・遺産分割協議書があれば、いつでもできます。

⑨相続税の申告をする・・・期限は10ヶ月以内です。

以下、詳細を見ていきます。

●葬式費用の領収書等をそろえる

相続税を計算するうえで、葬式費用は債務と同様に相続財産から差し引くことができます。葬式費用は被相続人の債務ではありませんが、相続に伴う必然的出費であり、相続財産のなかから負担すべきものと考えられています。

ところで、葬式費用といってもその土地の習慣や宗教などによって様々であり、そのすべての相続財産から差し引くことができるというわけではありません。

相続税法上は、次頁のような基準で、葬式費用になるものとならないものとに分けられています。

*葬式費用になるもの

葬式費用になるものの基準は表の通りですが、その具体例は次の通りです。

①葬儀社への支払い

②お布施、戒名料などお寺への支払

③お通夜、告別式の費用

④タクシー代などの交通費

これらの葬式費用の領収書は、必ず保管するようにしておいてください。中には領収書のとれないものもありますが、その場合には、支払日、相手先、金額などの明細を記録しておけば葬式費用として認められます。

*葬式費用にならないもの

①香典返戻費用

受け取る香典には相続税も所得税もかからないため、香典返しの費用は葬式費用として認められません。

②墓碑や墓地の買入費等

墓碑や墓地、仏具などは相続財産から除かれます。したがってこれらの買入費も葬式費用として認められないことになります。

③法令に要した費用

初七日や四十九日などの法会に要した費用は、葬式のためのものではないため葬式費用には含まれません。

④医学上または裁判上の特別な処置に要した費用

これらの費用も葬式と関係ないため、葬式費用に含まれません。

【ワンポイント】

葬式費用の領収書等は必ずとっておいてください。領収書等がとれない場合には、支払日、支払先、金額などをメモしておけば大丈夫です。

※葬式費用になるもの、ならないもの

| 葬式費用になるもの | ① 葬式もしくは葬送に際し、又これらの前において、埋葬、火葬、納骨その他に要した費用 |

| ② 葬式に際し施与した金品で、被相続人の職業、財産その他の事情に照らして相当程度と認められるもの | |

| ③ ①と②のほか、葬式の前後に生じた出費で通常葬式に伴うと認められるもの | |

| ④ 死体の捜索または死体もしくは遺骨の運搬に要した費用 |

| 葬式費用にならないもの | ① 香典返戻費用 |

| ② 墓碑および墓地の買入費ならびに墓地の借入料 | |

| ③ 法会に要した費用 | |

| ④ 医学上または裁判上の特別の処置に要した費用 |

●所得税の準確定申告をする

*準確定申告とは何か

所得税の確定申告は、通常、1月1日から12月31日までの一年間の所得と税額を計算して、翌年2月16日から3月15日までの間に行います。

もし年の途中で死亡した場合には、その年の1月1日から死亡の日までの所得を計算して、所得税を納めなければなりません。これを所得税の準確定申告といいます。所得税の準確定申告は、死亡の日から4ヵ月以内にしなければなりません。申告するのは相続人です。

相続のときの税金というと、相続税のことだけを思い浮かべて、所得税のことを忘れがちなので注意してください。準確定申告により納付した所得税は、相続税の計算上、債務として相続財産から差し引くことができます。

また、準確定申告には還付申告も含まれます。還付された所得税は相続財産の中に含められることになります。

*死亡後に支払われる給与はどうなる

例えば、8月20日に死亡して、8月25日に8月分の給与が支払われたとします。このように死亡後に支払われた給与は所得税の課税対象ではなく、相続税の課税対象になります。

したがって、所得税の準確定申告をするときには、8月分の給与は、相続財産に含められることになります。

*準確定申告のしかた

準確定申告といっても、申告書の書き方等は通常の確定申告とほぼ同じです。準確定申告の専用の申告書はないので、通常の申告書に「準」という文字を追加記入したり、「準確定申告」と記載して使用します。ただ、準確定申告の場合には、確定申告書付表の提出も必要になります。なお、相続人が一人の場合には、この確定申告書付表の提出を省略することができます。

確定申告書や確定申告書付表の用紙は、税務署に備え付けてありますので、いつでももらうことができます。

通常の確定申告と準確定申告の違いをまとめると、下の表のようになります。

確定申告と準確定申告の違い

| 確定申告 | 準確定申告 | |

| 計算期間 | 1月1日~12月31日 | 1月1日~死亡の日 |

| 申告期限 | 2月16日~3月15日 | 死亡の日から4月以内 |

| 申告する人 | 本 人 | 相続人 |

| 付表の提出 | 必要なし | 必要あり |

●相続人を確定する

*相続人の調査

相続とは、被相続人の財産及び債務を相続人が承継することをいいます。したがって、財産及び債務の確定と共に相続人の確定が必要です。

相続人の配偶者との子であれば、相続人の確定といっても、改めて調査する人もないでしょう。

ところが、被相続人の兄弟姉妹またはその子が相続人になる場合、非嫡子がいる場合、用紙がいる場合などには、相続人の数も多くなり、その確定に手間がかかることも少なくありません。

*調査の方法

相続人の調査は、戸籍を調べることにより行います。そのためには市町村役場で被相続人の戸籍謄本を取ってくる必要があります。その戸籍謄本に被相続人の出生から死亡までの記録がなければなりません。もし本籍地を移転している場合には、前の本籍地での戸籍謄本も必要になります。被相続人の戸籍の全記録を調べて、相続人に漏れがないかどうか確かめるわけです。

また、相続人については、その生存を確かめておかなければなりません。したがって、相続人全員の戸籍謄本と住民票の写しもとっておく必要があります。

なお、被相続人及び相続人の戸籍謄本と住民票の写しは、相続人の調査確定のためだけでなく相続不動産の登記や相続税申告書の添付資料となりますので、必ずとっておいてください。

*誰が相続人になるのか

ここでもう一度誰が相続人になるのかを確認しながら、被相続人の戸籍謄本を見ていきましょう。

配偶者は必ず相続人になりますので、まず、被相続人に配偶者がいるかどうか、生存しているかどうかを確認します。

次に、被相続人の子は第一順位で相続人になりますので、子がいるかどうか、生存しているかどうかを確認します。養子も実子と同様に相続する権利があります。非嫡出子にも相続権があります。

被相続人の子が死亡している場合には、その子(つまり被相続人の孫)が相続人になりますので、その存在を確認しなければなりません。

第二順位の相続人は直系尊属です。被相続人に子や孫がいない場合には、父母、父母の双方が死亡している場合には祖父母が生存しているかどうかを確認します。

第一順位及び第二順位の相続人がいない場合には、第三順位の相続人である兄弟姉妹がいるかどうか確認します。兄弟姉妹が死亡している場合には、その子(被相続人のめいやおい)がいるかどうかを確認しなければなりません。

【ワンポイント】

被相続人の戸籍謄本と相続人全員の戸籍謄本と住民票の写しは、相続人用、相続税申告用及び不動産の相続登記用の合計三部程度は必要になりますので、必要な数だけとっておくとよいでしょう。

●相続財産を調査する

*財産の調査

遺産の分割や相続税の申告をするまえに、相続財産がどれだけあるかを調査しなければなりません。資産家の場合には、被相続人本人が忘れていたような財産があることも少なくありません。したがって、資産家で財産の種類が多い場合には、その調査にはかなりの時間と手間がかかります。

調査する財産は、資産だけでなく債務も含まれます。また生命保険金や死亡退職金をもらうことができるかどうかも調べておく必要があります。

主な相続財産は次頁の表の通りです。

相続税のかかる財産は、被相続人が相続開始の時点において所有していた一切の財産です。したがって、次のようなものも相続財産に含まれますので注意してください。

①被相続人が買入れた不動産で、まだ登記していないもの

②被相続人が相続した不動産で、その相続登記がなされておらず、先代名義となっているもの

③被相続人が買入れた株式で、まだ名義書換えをしていないもの

④被相続人の所有していた預貯金、公社債、割引債、貸付信託及び証券投資信託の受益証券で家族名義や第三者名義、無記名にしてあるもの

なお、被相続人が売却した不動産や株式で名義変更の手続きがなされていないものは、たとえ被相続人の名義となっていても相続財産ではありません。

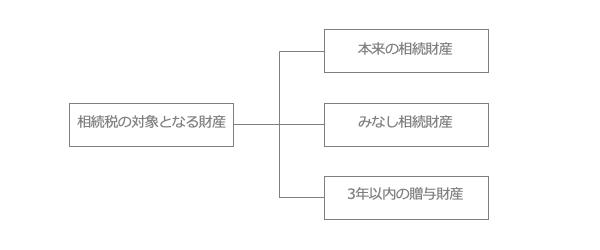

*みなし相続財産と三年以内の贈与財産

相続税のかかる財産は、亡くなった人の所有していた財産である「本来の相続財産」のほかに、「みなし相続財産」と「三年以内の贈与財産」があります。これらも忘れないでください。

「みなし相続財産」とは、民法上の相続財産ではないが、それと同様な経済効果のあるものとして、相続税の対象となるものをいいます。

そのうち多く見られるのは、生命保険金、死亡退職金、生命保険契約に関する権利の3つです。

次に三年以内の贈与財産です。

被相続人から相続によって財産を取得したが、相続開始前三年以内にその被相続人から贈与によって取得した財産は相続税の対象になります。その財産の価額は、財産を贈与により取得したときの評価額です。

この規定は、相続によって財産を取得した人だけに適用されるので、相続によって財産を取得していない人(遺贈を受けた人)は、相続開始前三年以内の贈与財産が相続税の対象とされることはありません。

なお、すでに納付した贈与税は、相続税額から差し引くことができます。

主な相続財産

| 不動産 | 土 地 | 宅地、田、畑、雑種地、山林 |

| 土地の上に存する権利 | 借地権、地上権、永小作権、耕作権 | |

| 家屋 | 建物、門・塀等の設備、庭園設備、建設中の家屋 |

| 有価証券 | 株 式 | 上場株式、気配相場のある株式、取引相場のない株式 |

| 出 資 | 合名会社の出資、医療法人の出資、農協の出資 | |

| 公社債 | 国債、地方債、社債 |

| 現預金 | 現 金 | |

| 預 金 | 普通預金、定期預金、当座預金 | |

| 貯 金 | 郵便貯金、定額郵便貯金 |

| 事業用財産 | 減価償却資産 | 農機具、機械装置、器具備品、自動車 |

| 棚卸資産 | 農産物、商品、製品、原材料 | |

| 売上債権 | 売掛金、受取手形 | |

| その他 | 家具、什器備品、電話加入権、営業上の貸付金 |

| 家庭用財産その他の財産 | ゴルフ会員権、貴金属、宝石、書画骨董 |

*債務の調査

被相続人に債務があれば、相続の放棄をした場合を除いて、相続人が負担することになります。この債務は、相続税の計算にあたって、相続財産から差し引くことができます。これを「債務控除」といいます。したがって、相続税を安くするために、債務は漏れなく拾い出してください。

債務控除の対象となる主な債務は次の通りです。

①住宅ローンなどの金融機関からの借入金

②事業上の買掛金、支払手形、未払金、

③クレジットカードなどの未払金

④医療費や入院費などの未払金

⑤被相続人が納めなければならなかった国税、地方税などでまだ納めていなかったもの

⑥準確定申告により納めることになった所得税

なお、墓地や墓石、仏壇などの未払金は債務控除の対象になりません。

*財産の調査のしかた

| 家屋 |

| ✦所在地番・家屋番号 |

| ✦構造・面積 |

| ✦用途 |

| ✦利用状況 |

| 宅地・借地権 |

| ✦所在地番 |

| ✦地積 |

| ✦利用状況 |

| ✦形状・接道状況 |

| 上場株式 |

| ✦銘柄 |

| ✦数量 |

| 地上権・賃借権 |

| ✦上の各事項 |

| ✦権利の残存期間 |

| 預貯金 |

| ✦金融機関名 |

| ✦種類 |

| ✦金額 |

| ✦預入・満期年月日 |

| 取引相場のない株式 |

| ✦会社名・所在地 |

| ✦数量 |

相続財産の調査にあたっては、財産の所在場所や数量のほか、財産の評価に必要な事項の調査を併せてする必要があります。相続財産の評価は、遺産の分割や相続税の申告をするために非常に大切になってきます。主な財産の調査すべき項目は、表の通りです。

また、相続財産の具体的な調査方法を、財産の種類別に示せば次の通りです。

①不動産

イ 「権利証」を調べる

ロ 登記簿謄本」を入手する

ハ 「固定資産税評価証明書」を入手する

ニ 「公図」や「測量図」を調べる

ホ 「賃貸借契約書」を調べる

②有価証券

イ 「株式」、「預り証」を調べる

ロ 「取引明細書」を調べる

③預貯金

イ 「通帳」を調べる

ロ 「残高証明書」を入手する

④生命保険

イ 「保険契約書」、「保険証書」により加入しているかどうかを調べる。

ロ 「保険金支払通知書」などにより金額を調べる。

●遺言書があるかどうかを確認する

*遺言書を発見したら

遺言書を作成した後、これを身近な人に預けている場合と、自分で保管している場合があります。遺言書を保管している人は、相続の開始を知った後、遅滞なく、これを家庭裁判所に提出して、遺言書の「検認」を請求しなければなりません。

封印のある遺言書は、家庭裁判所において相続人またはその代理人の立会があるとき以外は、開封することができません。この規定に違反して、遺言書を家庭裁判所に提出を怠ったり、家庭裁判所以外で遺言書を開封した場合には、過料に処せられることになっています。

*検認の意味

検認とは、遺言書が遺言の方式にあったものかどうかを確認し、遺言書の改変防止と保存を確実にするために行われるものです。

したがって、この検認を受けないからといって遺言書が無効になるというわけではありません。また、検認を受けたからといって遺言の内容が正しいと断定されるわけでもありません。検認の目的はあくまで、遺言書の形式の確認と証拠保全の手続きにあります。

なお、公正証書遺言の場合には、公証人が作成した公文書であるため、検認の手続は必要ありません。

*遺言の執行

遺産分割は、原則として、遺言書に記載されている通りに行われます。この手続を進めていく人が遺言執行者です。

遺言執行者は、遺言書によって指定されていることもあります。指定されていないときには、利害関係者の請求によって家庭裁判所が選任することになります。遺言執行者がいない場合、相続人が遺言の執行をすることもあります。

【ワンポイント】

遺産の分割が確定して、財産の名義変更が終わってから遺言書が発見される場合もあります。こんな場合には、発見された遺言書に従って財産の返還を求めることができます。

●相続の放棄・限定承認は3ヶ月以内にする

*相続の放棄

相続放棄の手続きは、相続の開始があったことを知ったときから三ヶ月以内にしなければなりません。

この期間を過ぎてしまうと、相続の放棄をできなくなりますので注意してください。

手続きは、家庭裁判所に「相続放棄申述書」を提出することにより行います。

相続を放棄した人は、その相続に関しては、初めから相続人とならなかったものとみなされます。したがって、相続の放棄があると、他の相続人の相続分がふえることになります。もし、同順位の相続人がいない場合には、次順位の相続人が相続することになります。

*限定承認

相続の限定承認の手続きも、相続の開始があったことを知ったときから、三ヶ月以内にしなければなりません。限定承認とは、相続によって得た財産の限定においてのみ、被相続人の債務を弁済することを条件として相続を承認するものです。

相続財産が債務超過であるかどうかわからないときは、限定承認をすべきでしょう。限定承認は、相続人の全員が共同で、財産目録と申立書を家庭裁判所に提出することにより行います。

●遺産の分割協議をする

*相続人間での協議

遺言書がないときは、相続人間で協議して遺産の分割をすることになります。遺産の分割とは、相続財産のそれぞれについて誰が取得するかを確定することをいいます。

ところで、民法では、誰がそれだけの遺産を相続できるかを次のように定めています。

①子と配偶者が相続人であるとき・・・子が二分の一、配偶者が二分の一

②配偶者と親が相続人であるとき・・・配偶者が三分の二、親が三分の一

③配偶者と兄弟姉妹が相続人であるとき・・・配偶者が四分の三、兄弟姉妹が四分の一

しかし、なにもこの民法の規定に従って遺産分割する必要はありません。誰がどれだけ取得するか、誰が何を取得するかは相続人で話し合って自由に協議し確定することができます。

*遺産の分割は早めに

遺産分割はいつまでにしなければならないというような、時間的制限はありません。遺産分割の協議はいつでもできることになっています。ただ、遺産分割の内容を記した書面である「遺産分割協議書」がないと、不動産、株式、預貯金などの名義書き換えの手続きができません。

また、相続税申請書の添付資料として、遺産分割協議書が要求されます。相続税の申告期限までに遺産分割が確定していない場合には、「配偶者の税額軽減」や小規模宅地の特例がうけられません。これらは相続税法上の大きな特典ですので、遺産分割を確定させて確実に適用を受けるようにしてください。

したがって、相続税の申告期限である「相続の開始後10ヶ月」よりできるだけ早めに、遺産分割協議書を作成しておかなければなりません。もし、相続人間の話し合いで遺産分割の協議ができないときは、遺産分割の「調停」か「審判」という法的手続きをとらざるをえません。このような事態にならないように、事前に対策を立てておくことが肝要です。

*遺産分割協議書の作成

遺産分割協議書の作り方にルールがあるわけではなく、また様式が特に定まっているということもありません。記載例では横書きですが縦書きでもかまいません。

ただし、作成に当たっては次の点に注意してください。

①不動産については、登記簿謄本に記載されている通り書いてください。そうでないと後で登記ができなくなります。

②相続人の住所については、住民票に記載されている通りに書いてください。

③押印する印は、実印(住所地の市町村長の印鑑証明を受けた印)を使用してください。

④相続人のうちに未成年者がいる場合には、その未成年者については家庭裁判所で特別代理人の選任を受けて、その特別代理人が未成年者に代わって遺産の分割協議を行う必要があります。

遺産分割協議書の例

|

遺産分割協議書 被相続人田中太郎の遺産については、同人の相続人の全員において分割協議を結果、各相続人がそれぞれ次のとおり遺産を分割し、取得することに決定した。 ・・・・・・・・・・・・・・・・・・・・・ 3、相続人吉田夏子が取得する財産 4、相続人田中一郎が負担する債務 上記のとおり相続人全員による遺産分割の協議が成立したので、これを証するため本書を作成し、各自署名押印する。 令和1年10月24日 千葉市○○区○○町三丁目八番 相続人 田中一郎 印 松戸市○○町一丁目五番六号 相続人 吉田夏子 印 |

●財産の名義を変更する

財産分割協議書ができていれば、その内容に従ってそれぞれの相続財産は、各相続人の所有物になります。しかし、それだけではその財産を処分することができません。不動産や株式を売却したり、預貯金を払い出すには、その名義を自分のものにしておかなければなりません。

いつまでに相続財産の名義変更をしなければならないかという決まりはありませんが、できるだけ早目に済ませておくべきでしょう。

*不動産の名義変更

不動産の名義変更は、法務局に「登記申請書」を提出することにより行います。

登記申請書には、㋑被相続人の除籍謄本、㋺固定資産税評価証明書、㋩遺産分割協議書、㋥全相続人の戸籍謄本、㋭全相続人の印鑑証明、㋬全相続人の住民票の添付が必要です。

不動産の相続登記は、法令様式集を買ってきて自分ですることもできます。時間の取れない人は、司法書士に依頼した方がよいかも知れません。

不動産の相続登記には、登録免許税がかかります。税額は、登記する不動産の固定資産税評価額に1000分の4を掛けて計算した金額です。

*預貯金の名義変更

銀行は預金者が亡くなったとこをしるとその預貯金の払い出しを凍結してしまいます。凍結された預金の名義を変更したり、払出をするには、銀行所定の相続届(名前変更依頼・払戻依頼)に、●被相続人の除籍謄本、●全相続人の戸籍謄本、●全相続人の印鑑証明を添付しなければなりません。

預貯金の名義変更は不動産の相続登記と違って、自分で簡単にすることができます。詳しい手続きについては、預金先の金融機関に問い合わせてください。

*株式の名義変更

名前書換代理人として指定されている信託銀行に株券を提示して、株式名簿に記載している被相続人の名義に変えなければなりません。株式の名義変更の手続きは証券会社が代行してくれますので、取引をしている証券会社に依頼すればよいでしょう。

名義変更にあたっては、信託銀行所定の用紙の他に、㋑被相続人の除籍謄本、㋺遺産分割協議書、㋩全相続人の戸籍謄本、㋥全相続人の印鑑証明が必要になります。

[ワンポイント]

銀行は預貯金名義者が死亡したことを知ると、その預貯金を凍結してしまい、遺産分割協議が確定したあとでないと預貯金の払出ができなくなります。葬式費用などに充てるために、どうしてもお金が必要なときには、銀行に死亡したことを知られる前に、預金を引き出してしまうしかありません。

●相続税の申告書を作成する

相続税の申告書の用紙は、ある程度の財産や収入のある人が亡くなった場合には、税務署から送られてきます。送られてこない場合には、依頼すれば送ってきてくれますし、取りに行けばもらうことができます。

申告書の書き方については、申告書に同封されている説明書「相続税の申告のしかた」や市販されている相続税の申告書の手引書を参考にしてください。

相続税の申告書は「第1表」から「第15表」まであって、それに続表や付表を加えると全部で18種類もあります。ただし、このうちの該当する表にだけ記入すればよく、全表に記入するケースはそれほど多くはありません。