うちの親は大して財産を持っていないから相続税の心配などいらないなどと思っていないでしょうか。相続税を払うのは一部のお金持ちという感覚はひと昔前の話です。現在は一般的な家庭でも相続税がかかる時代です。ここでは相続と相続税について基本的なこととの解説をし、相続・相続税のトピックを紹介します。

高橋税理士事務所では、相続について次のような業務を行っています。

① 相続税についての税務相談

② 相続税の申告

③ 相続税対策のサポート

●相続の基本的な仕組み

⑴相続とはどういうことか

相続に関する規定は、民法に定められています。民法によれば、相続は人の死亡によって開始し、相続人は相続開始の時から被相続人の財産に属した、一切の権利義務を継承するものとされています。

つまり、相続とは相続人が被相続人の財産を継承することです。「相続人」とは財産を受ける人のことで、「被相続人」とは財産を残して死亡した人のことです。

ところで、財産には不動産や現金のようにプラスの財産だけでなく、借金や未払金のようなマイナスの財産(これを債務といいます)もあって、相続によってこの債務も受け継がれることになります。

⑵法定相続人になるのは

遺産を相続することができる人は民法で定められていて、これを「法定相続人」といいます。法定相続人は、配偶者、直系卑属(子、孫など)、直系尊属(父母、祖父母など)及び兄弟姉妹と定められています。したがって、おじやおば、いとこが相続人となることはありません。

法定相続人のうち、配偶者と直系卑属は常に相続人になります。しかし、直系尊属は直系卑属がいないときに相続人になることができます。また、兄弟姉妹は直系卑属も直系尊属もいないときに限って相続人となることができます。したがって、被相続人の子と兄弟姉妹が同時に相続人になることはありえません。

つまり、配偶者以外の法定相続人とは、次のように相続人になる順位があるのです。

・第一位・・・・・・直系卑属(子、孫など)

・第二位・・・・・・直系尊属(父母、祖父母など)

・第三位・・・・・・兄弟姉妹

⑶内縁の妻・養子・胎児・非嫡出子

相続人になれる配偶者は、婚姻届が出されている正式な配偶者に限られます。したがって、いわゆる内縁の妻や夫は、相続人になることはできません。本人や親族が夫婦であると認めていても、婚姻届を出していなければ相続人にはなりません。

養子は、血のつながりがなくても、養子縁組の届出をしていれば、実子と同様の相続権があります。

胎児は、相続については、既に生まれたものとみなされますので、相続人となります。ただし、死体で生まれた胎児には相続権はありません。

婚姻関係にある男女の間に生まれた子を「嫡出子」といい、正式な婚姻関係にない男女の間に生まれた子を「非嫡出子」といいます。非嫡出子についても、認知を受けていれば、第一順位の相続人になります。

●相続税の基本的なしくみ

⑴相続税とはどんな税金か?

誰がどれだけの財産を相続できるのかといった相続に関するルールは、民法で定められています。その相続によって取得した財産に対して、どれだけの税金がかかるのかということは、「相続税法」に定められています。

ところで、財産を相続するとなぜ税金がかかるのでしょうか。それには二つの理由が挙げられます。

一つは、人の一生の税を精算するためです。不動産や株式を売却すると所得税がかかりますが、売らないで一生持っていると、いくら値上がりしても所得税がかかることはありません。また所得税の申告額が過少であったために、財産ができたのかも知れません。そこで相続税によって、生前に不足していた所得税を精算しようというわけです。

もう一つは、富の再配分をするためです。資産家の家に生まれた人と財産のない家に生まれた人では、生まれたときから経済上の不公平が生じているのが現実です。そこで国がある程度の財産を相続した人に税金をかけて、財産を再配分しようというわけです。

⑵相続がかかるケースは三つある

相続によってある程度の財産を取得すると、相続税がかかるということは誰でも知っていると思います。しかし、相続税は、相続によって財産を取得したときだけでなく、遺贈又は死因贈与によって財産を取得したときにもかかってきます。

「遺贈」とは、遺言によって財産を贈与することをいいます。人の死亡によって財産が移転するため、相続とは変わらないということから、相続税が課税されるわけです。

「死因贈与」とは、贈与する人と贈与を受ける人の契約に基づいて、贈与する人の死によって効力が生ずる贈与です。死因贈与にも相続や遺贈と同じ効果があるため、相続税が課税されます。

なお、生前に贈与を受けた場合には、贈与税が課税されます。

⑶誰が相続税を納めるのか

相続税を納めなければならない人(納税義務者)は、相続(遺贈又は死因贈与を含みます。以下同じ)によって財産を取得した個人です。

ただし、人格のない社団・財団、または特定の公益法人等も遺贈によって財産を取得した場合には、個人とみなされて相続税を納めなければなりません。

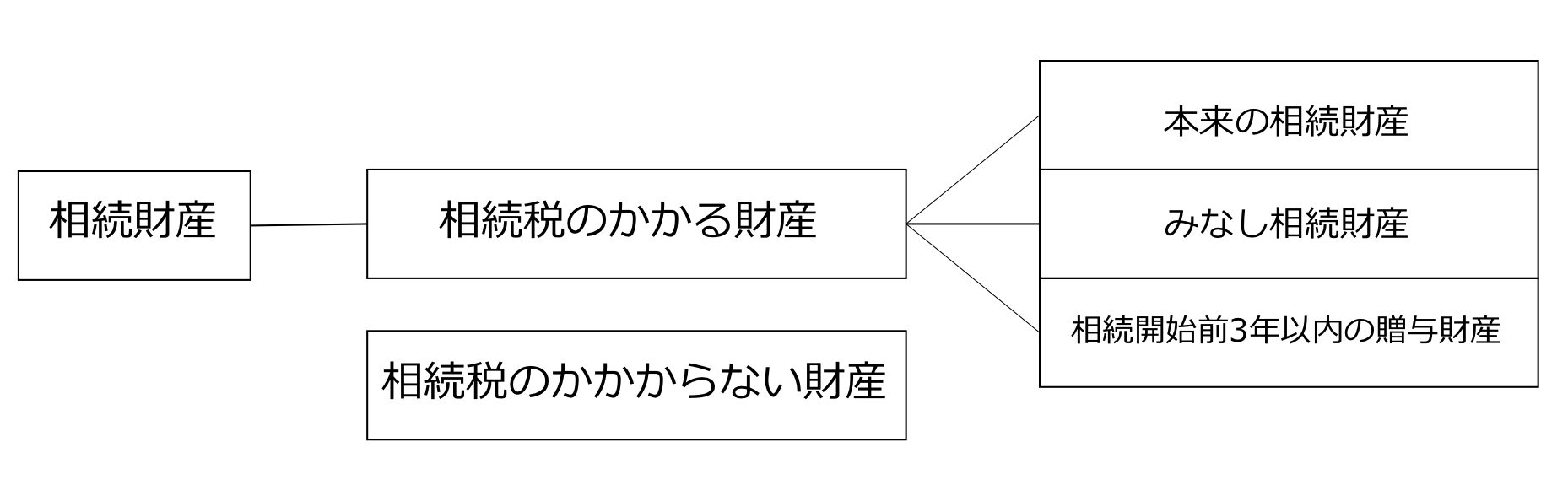

⑷相続税のかかる財産の範囲

相続人は、被相続人の一切の財産及び債務を継承することになります。この場合の財産とは、金銭に見積もることができる経済的価値のある、すべてのものが含まれます。具体的には、物権、債権及び、無体財産権のほか、信託受益権や電話加入権はもちろん、法律上の根拠を有しなくても、経済価値が認められる営業権なども含まれます。

相続税のかかる財産は、①本来の相続財産 ②みなし相続財産 ③相続開始前3年以内の贈与財産 に大別されます。

他方、一般的には財産とみられるものであっても、様々な理由から相続税がかからない財産もあります。これを相続税の非課税財産といいます。

*本来の相続財産

本来の相続財産とは、相続を原因として取得する財産をいいます。本来の相続財産の主なものを掲げると、次の通りです。

現金、預金、有価証券、家庭用動産、事業用財産、営業債権、書画骨董品、貴金属、貸付金、土地、土地の上に存する権利、山林、家屋、ゴルフ会員権、電話加入権、特許権、著作権など。

*みなし相続財産

みなし相続財産とは、相続を原因として取得したものではないが、その取得による経済的効果が相続によって取得したのと、実質的に同じとなる財産をいいます。

みなし相続財産には、生命保険金、死亡保険金、生命保険契約に関する権利、定期金に関する権利、保証期間附定期金に関する権利、契約に基づかない定期金に関する権利があります。

このうちの代表的なものである、生命保険金と死亡退職金について解説しておきます。

〈生命保険〉

ご主人が亡くなり、奥さんが生命保険金を受け取ったとします。この生命保険金は、ご主人が生前から所有していたものではないので、本来の相続財産ではありません。しかし、生命保険金は人の死亡を原因として取得したものであるため、相続財産と変わることはありません。したがって、みなし相続財産として相続税の対象とされることになっています。

〈死亡退職金〉

会社などに在職中で、死亡したために退職金が支払われた場合は、この退職金は生前から所有していたものではないので、本来の相続財産ではありません。しかし、死亡退職金も人の死亡を原因として取得されるものであるため、相続財産と変わることはありません。したがって、みなし財産として相続税の対象とされることになっています。

⑸相続税のかからない財産

一般的には財産価値のあるものでも、社会政策的配慮や国民的感情から、相続税がかからない財産もあります。

たとえば墓地や墓石です。墓地や墓石もいまではかなり高額です。これらも財産であることには変わりはありません。しかし、墓地や墓石を処分してお金にするという性格のものではありませんので、これらに相続税をかけるというのは国民感情にそぐいません。そこで、これらの財産には相続税がかからないことになっています。

墓所、霊廟、祭具などは相続税の非課税財産とされますが、この中には、墓地、墓石、おたまやのほか、庭内神し、神棚、神体、神具、仏壇、位牌、仏像、仏具及び古墳等で日常礼拝の用に供しているものが含まれます。

ただし、商品、骨董品または投資の対象として所有しているものには、相続税がかかることになっています。

●平成30年、民法の相続法改正のあらまし

相続に関するトラブルを防ぐために、民法では、誰が相続人となり、また、何が遺産にあたり、被相続人の権利義務がどのように受け継がれるかなど、相続の基本的なルールが定められています。この民法の相続について規定した部分を「相続法」と言います。

相続法は、昭和55年(1980年)に改正されて以降、大きな改正は行われていませんでしたが、社会の高齢化が更に進展し,相続開始時における配偶者の年齢も相対的に高齢化しているため,その保護の必要性が高まり、約40年ぶりに大きな見直しが行われました。

今回の相続法の改正の主な内容は次のとおりです。なお、新たな相続法は、原則として2019年7月1日から施行されます(配偶者居住権及び配偶者短期居住権は2020年4月1日、自筆証書遺言の方式を緩和する方策は2019年1月13日から施行)。

⑴配偶者居住権の創設

配偶者居住権は、配偶者が相続開始時に被相続人が所有する建物に住んでいた場合に、終身または一定期間、その建物を無償で使用することができる権利です。これは、建物についての権利を「負担付きの所有権」と「配偶者居住権」に分け、遺産分割の際などに、配偶者が「配偶者居住権」を取得し、配偶者以外の相続人が「負担付きの所有権」を取得することができるようにしたものです。配偶者居住権は、自宅に住み続けることができる権利ですが、完全な所有権とは異なり、人に売ったり、自由に貸したりすることができない分、評価額を低く抑えることができます。このため、配偶者はこれまで住んでいた自宅に住み続けながら、預貯金などの他の財産もより多く取得できるようになり、配偶者のその後の生活の安定を図ることができます。

⑵配偶者短期居住権の創設

配偶者短期居住権という権利も創設されました。配偶者短期居住権は、配偶者が相続開始時に被相続人が所有する建物に居住していた場合に、遺産の分割がされるまでの一定期間、その建物に無償で住み続けることができる権利です。

配偶者短期居住権は、被相続人の意思などに関係なく、相続開始時から発生し、原則として、遺産分割により自宅を誰が相続するかが確定した日(その日が相続開始時から6か月を経過する日より前に到来するときには、相続開始時から6か月を経過する日)まで、配偶者はその建物に住むことができます。

また、自宅が遺言により第三者に遺贈された場合や、配偶者が相続放棄をした場合には、その建物の所有者が権利の消滅の申入れをした日から6か月を経過する日まで、配偶者はその建物に住むことができます。

⑶自宅の生前贈与が特別受益の対象外に

結婚期間が20年以上の夫婦間で、配偶者に対して自宅の遺贈または贈与がされた場合には、原則として、遺産分割における計算上、遺産の先渡し(特別受益)がされたものとして取り扱う必要がないこととしました。すなわち、改正前には、被相続人が生前、配偶者に対して自宅の贈与をした場合でも、その自宅は遺産の先渡しがされたものとして取り扱われ、配偶者が遺産分割において受け取ることができる財産の総額がその分減らされていました。そのため、被相続人が、自分の死後に配偶者が生活に困らないようにとの趣旨で生前贈与をしても、原則として配偶者が受け取る財産の総額は、結果的に生前贈与をしないときと変わりませんでした。

今回の改正により、自宅についての生前贈与を受けた場合には、配偶者は結果的により多くの相続財産を得て、生活を安定させることができるようになります。

⑷自筆証書遺言に添付する財産目録の作成がパソコンで可能に

これまで自筆証書遺言は、添付する目録も含め、全文を自書して作成する必要がありました。その負担を軽減するため、遺言書に添付する相続財産の目録については、パソコンで作成した目録や通帳のコピーなど、自書によらない書面を添付することによって自筆証書遺言を作成することができるようになります。

⑸法務局で自筆証書遺言書の保管が可能に

これまで自筆証書による遺言書は自宅で保管されることが多く、せっかく作成しても紛失したり、捨てられてしまったり、書き換えられたりするおそれがあるなどの問題がありました。そこで、こうした問題によって相続をめぐる紛争が生じることを防止し、自筆証書遺言をより利用しやすくするため、法務局で自筆証書による遺言書を保管する制度が創設されました。

また、遺言者の死亡後に、相続人や受遺者らは、全国にある遺言書保管所において、遺言書が保管されているかどうかを調べること、遺言書の写しの交付を請求すること、遺言書を保管している遺言書保管所において遺言書を閲覧することもできます(2020年7月10日から施行)。

⑹介護や看病で貢献した親族は金銭請求が可能に

相続人ではない親族(例えば子の配偶者など)が被相続人の介護や看病をするケースがありますが、これまでは遺産の分配にあずかることはできず、不公平であるとの指摘がされていました。

今回の改正では、このような不公平を解消するために、相続人ではない親族も、無償で被相続人の介護や看病に貢献し、被相続人の財産の維持または増加について特別の寄与をした場合には、相続人に対し、金銭の請求をすることができるようにしました。

⑺遺産の分割前に被相続人名義の預貯金の一部が払戻し可能に

これまで生活費や葬儀費用の支払、相続債務の弁済など、お金が必要になった場合でも、相続人は遺産分割が終了するまでは被相続人の預貯金の払戻しをすることができませんでした。そこで、このような相続人の資金需要に対応することができるよう、遺産分割前にも預貯金債権のうち一定額については、家庭裁判所の判断を経ずに金融機関で払戻しができるようにしました。

さらに預貯金については、仮払いの必要があると認められる場合らは、他の共同相続人の利益を害しない限り、家庭裁判所の判断で仮払いが認められるようになりました。

⑻遺留分制度に関する見直

遺留分減殺請求権の行使によって当然に物権的効果が生ずるとされている現行法の規律を見直し、遺留分に関する権利の行使によって遺留分侵害額に相当する金銭債権が生ずることになりました。つまり遺留分相当額を金銭で支払うことが義務化されました。

なお、遺留分権利者から金銭請求を受けた受遺者又は受贈者が、金銭を直ちには準備できない場合には、受遺者等は、裁判所に対し、金銭債務の全部又は一部の支払につき期限の猶予を求めることができます。